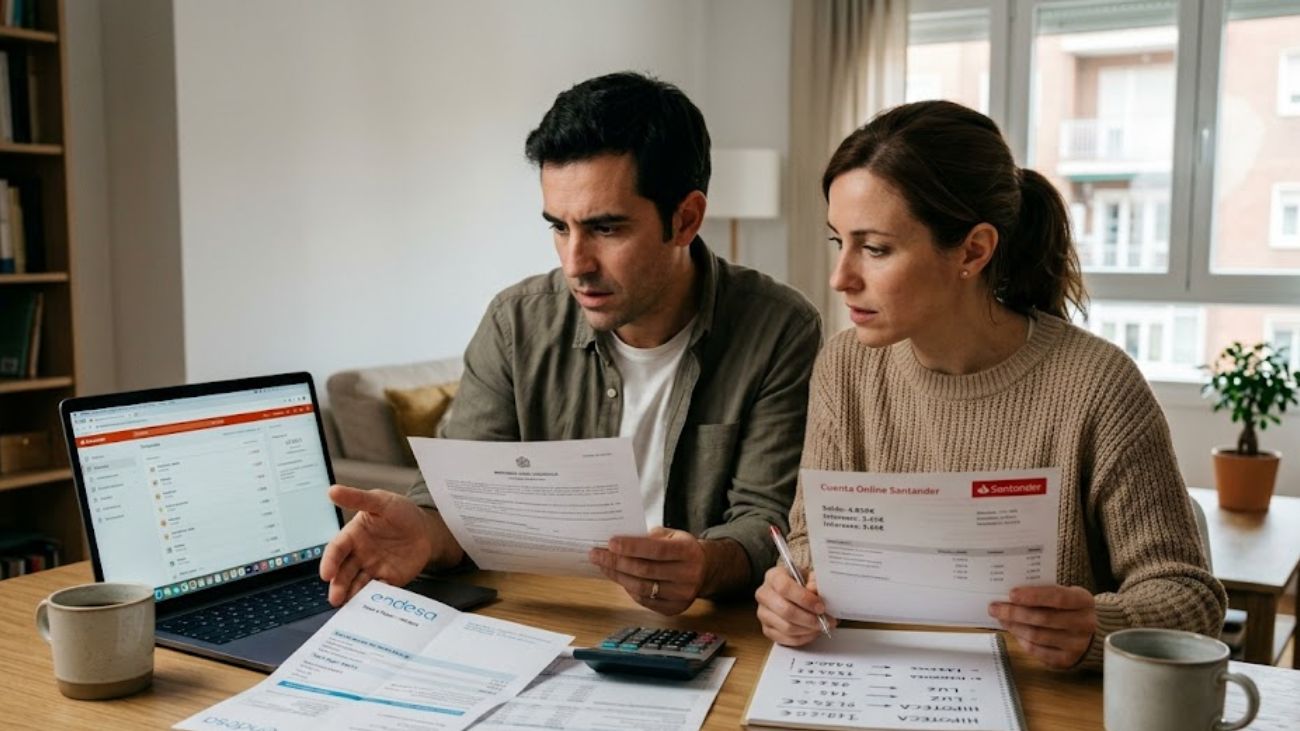

El mercado financiero en España atraviesa un momento de ajustes importantes. Las entidades bancarias han intensificado la competencia en el segmento hipotecario, lo que está permitiendo contener el aumento de los tipos pese a la presión del euríbor. Este fenómeno afecta directamente a quienes están firmando nuevas hipotecas o revisando sus condiciones.

En paralelo, los bancos han lanzado campañas agresivas para captar clientes mediante cuentas remuneradas y bonos de hasta 500 euros por domiciliar la nómina. Sin embargo, estas ofertas esconden condiciones que pueden reducir su rentabilidad real, especialmente en términos fiscales y de permanencia.

A todo ello se suma el gasto energético, donde se detecta una diferencia significativa en la factura de la luz entre territorios. Según el análisis del mercado, puede haber hasta 128 euros de diferencia anual dependiendo de la provincia, principalmente por el uso intensivo de climatización en el sur frente al norte.

Hipotecas en España: competencia bancaria y freno al euríbor

La llamada “guerra hipotecaria” se ha intensificado entre bancos en España. Las entidades están ajustando sus márgenes para atraer clientes en un contexto de tipos elevados. Esto ha permitido que el encarecimiento de las nuevas hipotecas no sea tan acusado como podría esperarse.

El factor clave sigue siendo el euríbor, que continúa en niveles altos, pero su impacto está siendo parcialmente absorbido por el sector financiero. Esto significa que parte del coste lo asumen los bancos para no perder cuota de mercado.

En términos prácticos, esto se traduce en ofertas más competitivas para hipotecas fijas y mixtas, especialmente para perfiles con buena solvencia económica.

Cuentas remuneradas: hasta 500 euros, pero con condiciones

Sin embargo, los analistas recomiendan revisar la letra pequeña antes de contratar. Los puntos más relevantes son:

- Fiscalidad: los incentivos tributan como rendimiento del capital o ganancia.

- Permanencia obligatoria: suele exigirse mantener la nómina durante meses o incluso años.

- Comisiones indirectas: algunas cuentas incluyen requisitos adicionales para evitar costes.

- Condiciones de vinculación: seguros, tarjetas o recibos obligatorios.

En muchos casos, una cuenta remunerada con intereses reales puede resultar más rentable a medio plazo que un bono puntual.

Factura de la luz: diferencias de hasta 128 euros por provincia

Las principales claves de esta diferencia son:

- Mayor uso de climatización en el sur por temperaturas extremas.

- Menor consumo energético en zonas del norte con climas más suaves.

- Diferencias en hábitos de consumo doméstico y eficiencia energética.

Este escenario afecta directamente al presupuesto familiar, especialmente en meses de mayor demanda eléctrica.

Conclusión: ahorro condicionado por hipotecas, bancos y energía

El panorama actual deja tres focos claros de presión económica: hipotecas, productos bancarios y energía. La competencia entre bancos suaviza el impacto del euríbor, pero no elimina el encarecimiento.

Las ofertas de hasta 500 euros por nómina pueden ser atractivas, aunque requieren análisis detallado de condiciones y fiscalidad. Y en paralelo, la factura eléctrica sigue siendo un gasto variable según la zona de residencia.

El consejo general es claro: comparar antes de contratar y revisar siempre los compromisos a largo plazo.